作者:Jay & Mike

概述

技術面:

我們未能守住上週分析中概述的 29,500 美元的 VWAP 支撐位和 28,500 美元的區間支撐位。 BTC 可能會一路跌至18,000 美元 – 20,000 美元的水平。

基本面:

非農就業人數顯示在 6 月 10 日星期五報告 CPI 上漲後,股市處於動蕩之中。市場預期 CPI 數字會下降,但它達到了 8.6%,是自 1981 年以來的最高增幅。隨著通膨的持續上升,美聯儲不太可能暫停加息,市場預計下個月可能加息 0.75%,進一步導致股市和加密市場下跌。

建議:

在別人害怕的時候加倉。正如之前的分析中所述,我會在 18,000 美元到 22,000 美元之間買入 BTC 。如果厭倦風險,請等到價格停止下跌並開始持平後再建倉。創建 網格機器人 或 天地單 是一個不錯的選擇。

重要新聞

- 6月9日:歐洲央行在下個月的政策會議上確認了加息的意圖,並下調了增長預期

- 6月10日:5月份消費者價格指數同比上漲8.6%,為1981年12月以來的最高漲幅

- 6 月 10 日:密西根大學的消費者信心指數從 5 月份的 58.4 大幅下降至創紀錄的 50.2。

- 6 月 13 日:摩根斯坦利和高盛表示,股市尚未完全消化風險。

- 6月13日:Celsius禁止用戶提領資產。許多推特用戶表示,他們可能會資不抵債,並且沒有足夠的支持來支持所有的提款。

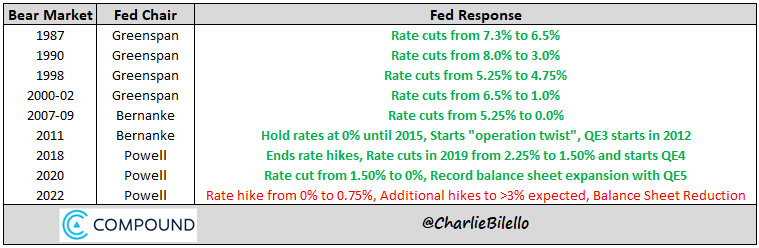

上週五,我們的消費者信心指數是自 1978 年以來的最低值,而 CPI 通膨數據是自 1981 年以來的最高值。這些是 4 年前才有的一些歷史數據。這代表了近期市場的一些黑天鵝風險。上週,我們看到標普 500 指數在 CPI 數據公佈後連續 3 天下跌,總計下跌 8.45%。比特幣同期下跌 23.31%。即將於 6 月 15 日星期三舉行的 FOMC 會議可能標誌著市場方向的變化。然而,無論美聯儲決定做什麼,請記住,這是我們第一次在熊市中加息而不是降息。

推薦

波段交易(手動)

比特幣未能守住 29,500 美元的支撐位,我建議在此進行止損。看到價格未能收回 29,500 美元的水平,應該表明您退出該交易。如果您遵循此規則,它將使您免於隨之而來的約 20% 的大幅虧損。

網格交易 | 1 – 12 個月

我們先前開啟的 網格機器人 下跌了 17%,但這比僅僅持有比特幣要好,這將導致約 25% 的回撤。正如之前的分析中所討論的,我們建議增加 10% – 20% 的現金部位來開啟一個新的網格機器人。我會使用約 15,000 美元的下限和約 30,000 美元的上限,有 50 – 60 個網格。如果比較害怕風險,您可以等到 6 月 15 日 FOMC 會議後價格穩定後再建倉。

網格天地單| 1 – 3 年

如果您長期相信比特幣,我們建議您將 10% – 15% 的資金加入您的 天地單。如果價格達到 18,000 美元左右,我們建議再增加 10% – 15% 的資金。

比特幣波動率

比特幣過去 30 天的每日波動率為 2.86%。過去 14 天平均每日波動範圍為 1,819 美元。

技術分析

上週,我們看到了比特幣 29,500 美元支撐位。在試圖收回 29,500 美元的水平失敗後,我們看到空方控制住了局面,並在接下來的 2 天內價格迅速下跌。比特幣繼續下跌,28,500 美元的區間支撐並未產生效果。

當RSI低於 30 時,我們會看到一個暫時的底部。這代表價格暫時過度擴張。我們還沒有看到 RSI 長期低於 30 且價格持續下跌的情況。

比特幣已經低於22,000 美元的價格,這是我們在過去幾週內設定的目標價格。正如在之前的熊市中所看到的,我們經常跌破已實現的價格,這可歸因於恐懼驅動的恐慌拋售。然而,價格在之前的熊市中始終表明觸底。我不會說這一次會產生同樣的結果,因為我們面臨著經濟衰退、美聯儲加息和 4 年來最高通膨等逆風對我們不利。

基本面分析

從 glassnode 提供的數據可以看出,上周有 1.25 億資金流入比特幣,197 億資金流入 VC 基金。這可以看作是機構積累,而散戶持有人被清算或被淘汰出局。

比特幣持有者的結構性差異之一開始出現。面對價格波動,長期持有者仍然表現出信心,一年多未變動的流通供應百分比仍然保持強勁。

我們的觀點

華爾街在衰退中定價

美國 5 月份 CPI 比過去上漲 8.6%,創 40 年新高,既超過了之前的 8.3%,也超過了市場預期的 8.3%。人們現在意識到通貨膨脹仍然是美國的頭號問題,並且不會在不久的將來消失。

美國 2 年期國債收益率,來源:TradingView

數據公佈後,美國兩年期國債收益率飆升至3%以上,市場對7月加息預期達到驚人的75個基點。更重要的是,美聯儲的基金利率將在年底前突破有意義的 3% 門檻。

現在每個人都發現,目前通膨顯然比經濟和金融市場更有彈性,而市場目前正在消化美聯儲更激進的緊縮週期。美聯儲承諾的所謂“軟著陸”可能不會發生。更激進的緊縮週期可能會導致經濟衰退。如果是這樣,市場將提前定價衰退,流動性危機也可能捲土重來。但無論如何,高通膨加經濟衰退的組合對於風險資產來說是難以承受的。