槓桿網格是在普通網格策略之上,透過向平台借貸擴大倉位,放大震盪套利的收益;也常被使用者視為借貸網格的一種典型應用。

例如投入 100 USDT 並開啟 3 倍槓桿,等同以 300 USDT 運行網格(其中 200 USDT 來自平台借貸)。你的實際本金仍為 100 USDT,但網格利潤是以 300 USDT 規模計算,因此理論上可達到約 3 倍的收益放大。這也是多數人談到借貸網格時最在意的「資金效率」來源。

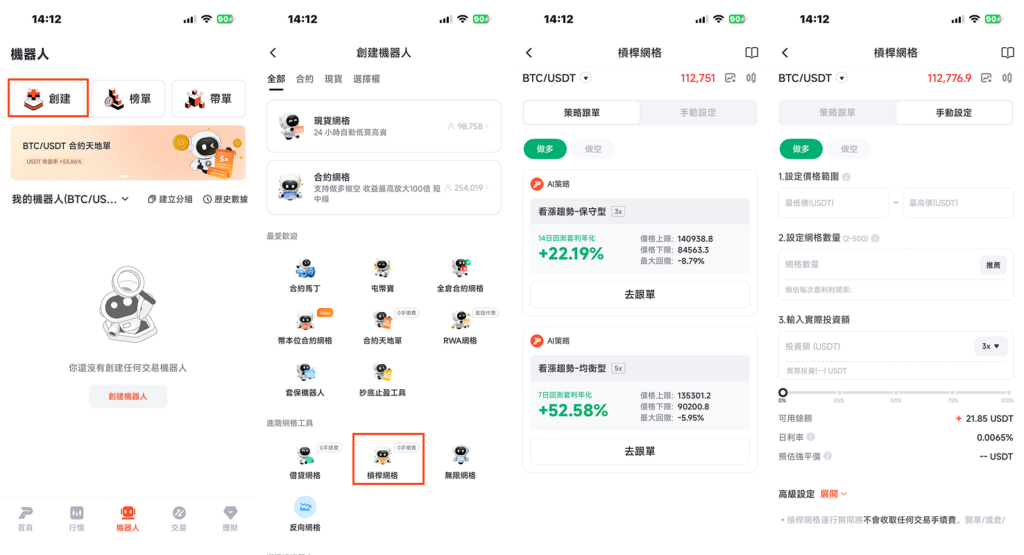

如何使用槓桿網格機器人?

- 打開 Pionex 派網 App → 點擊 「機器人」→「創建」→ 選擇 「槓桿網格」

- 在幣種列表選擇欲交易標的

- 選擇「做多」或是「做空」

- 選擇「策略跟單」或是「手動設定」

支援倍數:目前僅部分幣種支援槓桿網格,槓桿倍數最多 5 倍。

常規設定參數(槓桿網格)

- 區間上限價格:價格高於上限時,不在區間外掛單。

- 區間下限價格:價格低於下限時,不在區間外掛單。

- 網格數:把上下限之間切成對應格數(越多格越細緻)。

- 槓桿後投資額:自有資金 + 借入資金(借貸網格的總體投入)。

- 當前可借資金池:平台當前可供出借的總量(借貸網格會占用資金池)。

- 日利率:借貸市場的實時日利率(逐小時刷新並計息)。

- 預估強平價:若市價下探至此,將觸發強制平倉(借貸網格的核心風控閾值)。

高級設定參數

- 觸發啟動價格:觸價後才會創建並啟動策略。

- 自動止損價格:觸價後自動關閉機器人並歸還借入資產。

- 自動止盈價格:觸價後自動關閉機器人並歸還借入資產。

- 滑點控制:限制初始成交均價與下單價的偏離。

- 網格掛單模式 – 等差間隔:每格價差固定(例:1、2、3、4)。

- 網格掛單模式 – 等比間隔:每格價差按比例擴張(例:1、2、4、8)。

訂單與績效指標(借貸網格重點)

- 投資額:啟動槓桿網格(借貸網格)時的資金規模(含借入)。

- 總利潤:= 網格利潤 + 浮動盈虧。

- 網格利潤:低買高賣的震盪套利累積。

- 浮動盈虧:=(當前價 − 持倉買入成本)× 機器人代幣持有量 − 累計利息(借貸網格會持續計息)。

- 網格年化:[(網格利潤 / 投資額) / (運行時長 / 365)] × 100%

- 總年化:[(總利潤 / 投資額) / (運行時長 / 365)] × 100%

註:借貸網格因「借入資金」而產生利息成本,上述指標會隨利率與波動而變動。

設定案例(ETH/USDT 槓桿網格)

- 價格區間:1,000 – 10,000

- 網格數量:100(等差模式)

- 自有資金:200 USDT

- 槓桿倍數:5 倍(典型借貸網格配置)

- 總投資額:1,000 USDT(含借入資金)

- 單格下單額:約 10 USDT

當 ETH 價格在 1,000–10,000 間來回震盪,網格就會自動低買高賣;由於採用借貸網格的槓桿擴倉,同等波動下的網格收益被放大約 5 倍(同時也放大風險與利息成本)。

注意事項

- 資金池限制:若「當前可借資金池」不足,無法創建槓桿網格。

- 先選槓桿倍數,再填投資額:最大可投資額 = 自有資金 + 借入資金;例如 2 倍即「一半自有、一半借入」。

- 利息機制:創建後逐小時計息;費率依市場供需浮動,顯示為日利率並每小時刷新。

- 預估強平價:一旦觸發即強平;但相較傳統槓桿,槓桿網格把「網格利潤」作為保證金,通常安全邊際較高。

- 風險揭示:借貸網格會同時放大利潤與虧損;波動劇烈時,強平風險與利息壓力皆上升。

常見問題(FAQ)

Q1:為什麼槓桿網格無法提取利潤?

A: 因為槓桿網格、借貸網格、反向槓桿網格等都需借入資產。為降低提幣後提高強平風險,目前不支援提取利潤功能。

Q2:啟動後可修改哪些參數?

A: 機器人建立成功後,區間、掛單模式、網格數等不可改;僅可調整自動止盈/自動止損(借貸網格建議保留空間因應波動)。

Q3:利息如何計入損益?

A: 利息會自動從浮動盈虧扣除;而 總利潤 = 浮動盈虧 + 網格利潤,因此會反映在總利潤上(借貸網格通則)。

Q4:如果槓桿網格被強平,帳戶其他資產會受影響嗎?

A: 不會。策略倉位與帳戶其他資產獨立管理,強平只影響該筆借貸網格策略倉位。

Q5:關閉時選了「留下幣自己賣」,為何系統仍賣出?

A: 倉位中含借入資產,關閉時需先歸還借入部位;因此系統會先行賣出相應數量,這是借貸網格的結算流程。