階段一:同交易所間價差的「搬磚套利」

在傳統金融裡,像納斯達克這樣的中心化撮合市場提供單一報價;券商只負責把單據送進去成交。加密貨幣則不同——每一家交易所都像是一個獨立的「小納斯達克」,因此同一個幣在不同交易所之間常出現價差。例如:A 交易所 BTC=10,000 美元、B 交易所 BTC=10,100 美元。所謂的搬磚套利,就是不斷跨所買低賣高,去縮小這種價差。

但走到最後,搬磚比的是手續費、資金效率與風控。手續費越低、資金量越大、調度越快的團隊越有優勢,逐步演變成專業機構的遊戲。也因為跨所搬磚屬於最早期的期限套利思維雛形(用時間與流程把無風險價差「收斂」),最終被規模與費率所主導。

Contents

階段二:衍生品繁盛,更多期限套利機會浮現

近兩年期貨、選擇權等衍生品蓬勃發展,許多散戶習慣用槓桿放大部位,卻未深入理解規則,於是市場上出現了可系統化擷取利差的機會。本文聚焦其中一種:期現套利(又稱資金費率套利),它可被視為廣義的期限套利策略之一:利用永續合約與現貨之間的價格關係,將利差沉澱為收益。

什麼是永續期貨合約?

永續合約沒有到期日。為了讓永續合約價格不要長期脫離現貨,交易所設計了「資金費率」機制,定期在多空之間互相結算費用,使期貨價格圍繞現貨波動。這種透過機制讓價差收斂的本質,也非常貼近期限套利的核心精神。

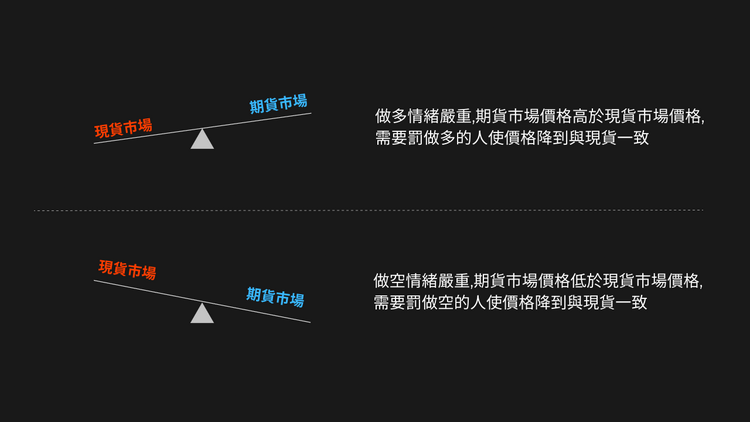

- 多頭擁擠時:做多者支付資金費率給做空者。

- 空頭擁擠時:做空者反過來付給做多者。

- 多空均衡時:在多數設計下仍通常由多方支付,以抑制期貨價格偏離現貨。

常見規則為每 8 小時結算一次;名目基準費率約 0.01%(或每日 0.03%),實際可能於 -0.75% ~ +0.75% 間擺盪。這種週期性的結算與收斂,同樣體現了期限套利的機制化特徵。

資金費率帶來的期限套利機會

- 長期多頭結構

加密市場長期由散戶主導,普遍偏多。因此許多主流幣的永續合約價格長期高於現貨、且維持「正資金費率」。在這種環境下,透過做空永續+買入等值現貨,使部位「方向中性」,即可穩定收取資金費率——這正是期現套利的要旨,也被許多人歸入期限套利家族。 - 制度設計鼓勵平衡

即使多空接近均衡,規則常讓多方支付費率,誘使更多人做空、讓價格不致過度偏離現貨——這個以制度逼近平衡、以時間換取收益的過程,也是期限套利的典型邏輯:靠機制讓溢價回歸合理區間。

期現套利(資金費率套利)=以期限套利思維擷取穩定利差

白話說,以 ETH 為例:

- 在永續合約市場 做空 ETH 1 倍;

- 同時在現貨市場 買入等值 ETH;

- 兩邊對沖後,不暴露方向風險,用部位「時間持有」換取每 8 小時一次的資金費率。

從過去觀察(例如 2021 年 1–9 月),ETH 多處於正費率;行情上漲期費率甚至更高。若以 日費率 0.2% 粗估(1 倍槓桿),單就費率年化可達 36.5% 左右(僅示意)。這種以機制性利差為核心、靠時間收斂的方式,本質上就是期限套利。

實操示例:以 BTC、資金 10,000 USDT 進行期限套利風格的期現套利

假設 BTC=10,000 USDT:

- 分配資金:現貨帳戶 5,000、合約帳戶 5,000。

- 建倉:

- 現貨買入 0.5 BTC(5,000/10,000)。

- 永續合約 做空 0.5 BTC(1 倍),保證金約 5,000 USDT。

- 現貨買入 0.5 BTC(5,000/10,000)。

- 若當下資金費率 0.05%/次,每 8 小時結算:

- 單次費率收入 ≈ 0.5 × 10,000 × 0.05% = 2.5 USDT。

- 一天 3 次、全年 365 天,粗估年收入 2.5 × 3 × 365 = 2737.5 USDT,年化 27.375%(僅示意)。

- 單次費率收入 ≈ 0.5 × 10,000 × 0.05% = 2.5 USDT。

上述做法把「期」與「現」的利差透過時間沉澱為收益,屬於以期限套利邏輯實現的方向中性策略。

風險提示(期限套利並非零風險)

- 美元匯率風險:期現套利多使用 USDT 等穩定幣,美元走弱會影響實得購買力。

- 幣價急漲與爆倉風險:若價格快速上衝、合約邊際不足而觸發風險控制,且現貨未及時調整,可能造成損失。

- 交易所系統風險:極端行情下若系統當機,無法即時再平衡,恢復時可能已出現滑點或資金費率變化。

以上風險機率或許不高,但期限套利講究的是「以小風險換穩定利差」,風控與執行細節仍是關鍵。

使用 Pionex「期現套利機器人」的優勢:把期限套利流程自動化

- 動態再平衡:機器人持續監控現貨與合約倉位,必要時自動調整,維持方向中性,契合期限套利「以時間收斂」的核心。

- 風險哨兵:即時追蹤爆倉價,當距離小於約 5% 時提前收倉,降低極端波動風險,強化期限套利的穩定性。

- 長時運行、彈性加減倉:無需 7×24 盯盤,可依資金狀況增減部位,把期限套利變成可持續的「機制性收益」來源。

小結

- 搬磚套利屬於價差消失前的「流程型」套利;

- 期現套利/資金費率套利則是更制度化、可持續的期限套利做法:用方向中性部位,持有時間,讓機制性利差變成穩定現金流。

- 透過工具把風控、再平衡與效率做對,期限套利才能真正落地成為長期策略的一部分。

溫馨提醒:以上數字皆為示意,實際資金費率、手續費、滑點與風險事件皆會影響結果。進行期限套利或期現套利前,請先以小額驗證流程與風控。